| |

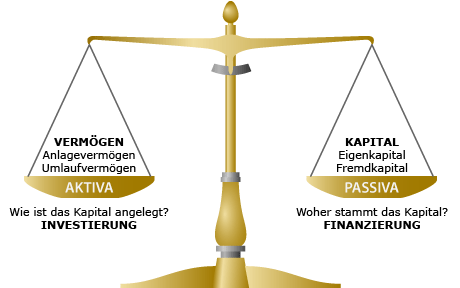

Die Bilanz ist eine wertmäßige, kontenförmige Gegenüberstellung von Vermögen und Kapital eines Unternehmens zu einem bestimmten Zeitpunkt. Dadurch wird deutlich, wieviel das Unternehmen besitzt (nicht nur an Geld, sondern auch an Maschinen, Lagerbeständen, ausstehenden Rechnungen u.a.m.) und wie dieser Besitz finanziert ist (eigenes Vermögen des Betriebes = Eigenkapitel, Vermögen Dritter, z. B. Bankkredite = Fremdkapitel).

|