| |

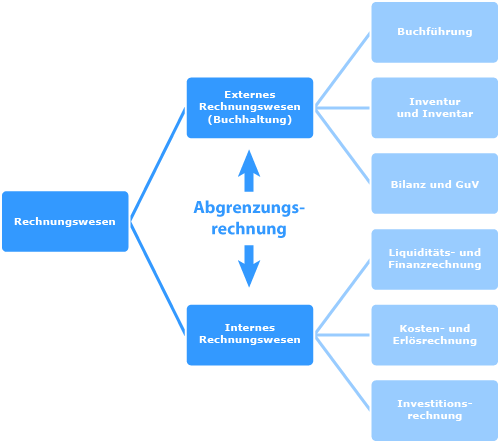

Zwischen dem externen Rechnungswesen (Buchhaltung) und dem internen Rechnungswesen, insbesondere der Kosten- und Leistungsrechnung, besteht eine informatorische Verbindung. Denn es gilt: Ein modern geführtes Unternehmen erfasst die in der Buchhaltung dokumentierten Daten nicht an einer anderen Stelle nochmal. Das interne Rechnungswesen greift also auf die in der Buchhaltung vorliegenden Daten zu.

Damit im internen Rechnungswesen nur die Daten verwendet werden, die für das betriebliche Geschehen, also dem eigentlichen Unternehmenszweck (Kerngeschäft), relevant sind, erfolgt eine sogenannte „Abgrenzungsrechnung“ als Bindeglied zwischen der Finanzbuchhaltung und der Kosten- und Leistungsrechnung.

|