|

Betriebliches Rechnungswesen -

|

|

|

|

Betriebliches Rechnungswesen

|

|

|

|

|

|

|

|

| |

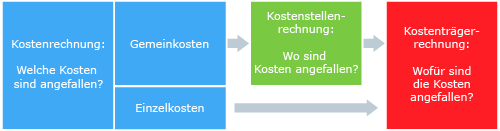

2.5 Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger

|

| |

Die drei Teilgebiete der Kostenrechnung stehen in engem Zusammenhang:

-

In der Kostenartenrechnung werden alle Kosten erfasst. Man unterscheidet Kosten, die direkt dem einzelnen Auftrag zugeordnet werden (Einzelkosten) und Kosten, die über ein Umlageverfahren, der Kostenstellenrechnung, dem Auftrag zugeordnet werden.

-

Die Einzelkosten können direkt in die Kostenträgerrechnung (die eigentliche Kalkulation) übertragen werden.

-

Die Gemeinkosten werden über das Umlageverfahren der Kostenstellenrechnung dem Kostenträger zugeordnet.

|

| Abb.: Zusammenhang Teilgebiete der Kosten- und Erlösrechnung |

|

| |

|

|

|

|