| |

In einem Unternehmen entstehen zu jedem Zeitpunkt Kosten - Kosten, die sich in Abhängigkeit der Auftragslage ändern und solche, die auch bei geringer Unternehmensauslastung in gleichem Maße entstehen. Man unterscheidet also zwischen variablen und fixen Kosten.

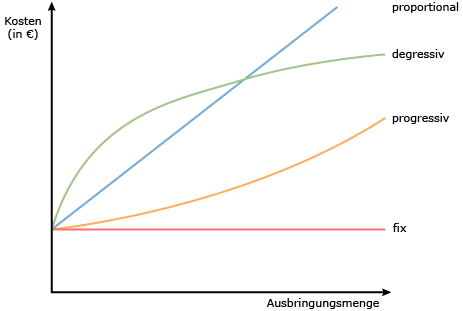

Variable Kosten sind Kosten, die sich mit der Änderung der Ausbringungsmenge des Betriebes ebenfalls ändern.

Man unterscheidet Änderungen zur Ausbringungsmenge:

-

im gleichen Verhältnis (proportionale Kosten – wie z. B. Farbkosten – je mehr gedruckt wird, je höher sind die Farbkosten),

-

schneller (progressive Kosten – Überstunden-/Nacht- und Feiertagszuschläge) oder

-

langsamer (degressive Kosten – wie z. B. Papier – je mehr gedruckt wird, je günstiger wird der Preis pro Bogen wg. Mengenrabatten beim Lieferanten).

Fixkosten treten unabhängig von der Ausbringungsmenge auf – sie sind also da, auch wenn nicht produziert wird. Beispiele sind die Kosten für fest angestelltes Personal und die Miete. Sie müssen auch bezahlt werden, wenn der Betrieb keinen Auftrag hat.

|