| |

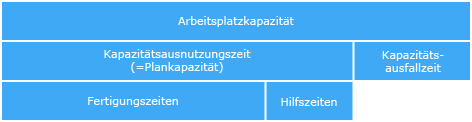

Jeder weiß es: Es ist nicht möglich, jede Arbeitsstunde im Betrieb für einen Kundenauftrag tätig zu sein. Der Grund ist nicht nur, dass nicht jeden Tag gearbeitet wird (Wochenenden, Feiertage, Urlaub, Krankheit), sondern auch, dass der Arbeitsplatz gereinigt werden muss, dass Reparaturen durchgeführt werden, dass Versammlungen und Besprechungen stattfinden, dass an Weiterbildungsmaßnahmen teilgenommen wird, dass Material, das für den Auftrag notwendig ist, noch nicht angeliefert wurde oder dass kein Auftrag zur Bearbeitung da ist und es zu Warte- und Ausfallzeiten kommt.

Innerhalb der Kapazitätsrechnung wird eruiert, wie viel Tage bzw. Stunden pro Periode überhaupt produktiv für einen Kundenauftrag „gearbeitet“ wird. Dies ist deshalb von Interesse, weil wir ja im Ergebnis einen Stundensatz zu ermitteln haben. Wichtig ist hierbei nur, die produktiven Arbeitszeiten zu ermitteln.

Es gilt:

|