| |

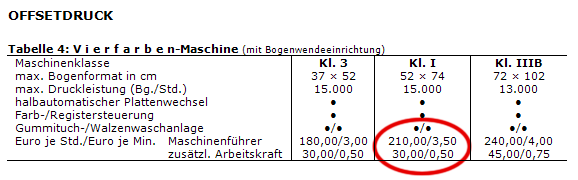

Zur Vereinheitlichung und Vereinfachung der Platzkostenrechnung in der Druck- und Medienindustrie werden, regelmäßig aktualisiert, vom Bundesverband Druck und Medien (bvdm.) Kosten- und Leistungsgrundlagen für Klein- und Mittelbetriebe in der Druck- und Medienindustrie (KLG) herausgegeben. Für Aus- und Weiterbildungszwecke wurden aus diesem „Mutterwerk“ Auszüge zusammengestellt, um Übungswerte zur Verfügung zu haben. Diese Kalkulationsunterlagen für die Aus- und Weiterbildung in der Druckindustrie (KAWD) weisen für eine Vierfarben-Maschine (mit Wendeeinrichtung) einen Maschinenstundensatz von 210 € / h aus.

|

| |

Die beiden Unterlagen sind ähnlich aufgebaut. Die „Kosten- und Leistungsgrundlagen für Klein- und Mittelbetriebe in der Druck- und Medienindustrie“ (KLG, Abb. links) enthalten Kosten- und Zeitwerte als Vorgabewerte. Sie basieren auf Erfahrungswerten der Branche. Diese Werte müssen kritisch geprüft und an die speziellen Gegebenheiten in der jeweiligen Druckerei angepasst werden. Abhängig von der maschinellen Ausstattung, der Höhe der tatsächlichen Abschreibungskosten, dem KnowHow der beteiligten Personen und den Anforderungen des konkreten Auftrages können die Kosten und Zeiten beträchtlich variieren.

Um zu verstehen, wie eine Platzkostenrechnung funktioniert, wird am Beispiel einer Vierfarben-Offsetmaschine der AdEX AG, eine Speedmaster SM 74-4-H (Vierfarben-Maschine, Maschinenklasse I, mit Bogenwendeeinrichtung und Hochstapelauslage), der Stundensatz von 210 €/h nachvollzogen. |