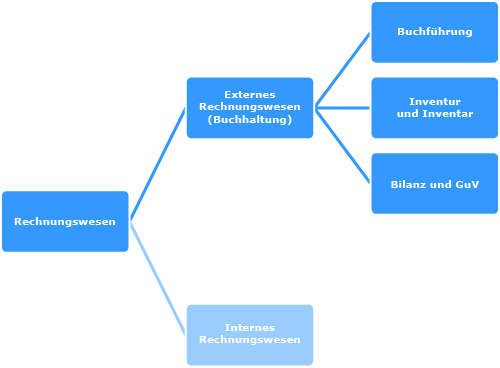

Die Buchhaltung wird auch Finanzbuchhaltung, Geschäftsbuchhaltung oder externes Rechnungswesen genannt. Sie ist der Bereich des Rechnungswesens, der gesetzlich vorgeschrieben ist.

Eine wichtige Aufgabe der Buchhaltung ist die Zusammenstellung der Zahlen für das Finanzamt zur Ermittlung der Steuern. Darüber hinaus erfüllt sie eine Beweissicherungs- und Rechenschaftslegungsfunktion gegenüber Anteilseignern und Gläubigern, was gerade auch im Falle einer Insolvenz sehr wichtig ist.

Zahlreiche Gesetze regeln die Durchführung der Buchhaltung.

|